Nový rok se sebou přináší velké množství legislativních změn týkajících se účetní a daňové agendy, které průběžně sledujeme. Proto jsme pro vás připravili newsletter, CO BYSTE MĚLI VĚDĚT, ve kterém shrnujeme ty nejdůležitější z nich.

I. Registrace plátce DPH

Novela zavádí dvě hodnoty obratu pro povinnou registraci plátce DPH,

a to ve výši

↳ 2 000 000 Kč a

↳ 2 536 500 Kč.

ZMĚNA – nově se obrat počítá na bázi kalendářního roku, tj. vždy za období

od 1. 1. do 31. 12. příslušného kalendářního roku. To platí pro obě prahové hodnoty.

Pro vznik plátcovství z titulu překročení obratu, je shodně s právní úpravou účinnou do 31. 12. 2024 i nadále rozhodující pouze obrat v tuzemsku

(nikoli obrat v EU nebo ve třetích zemích).

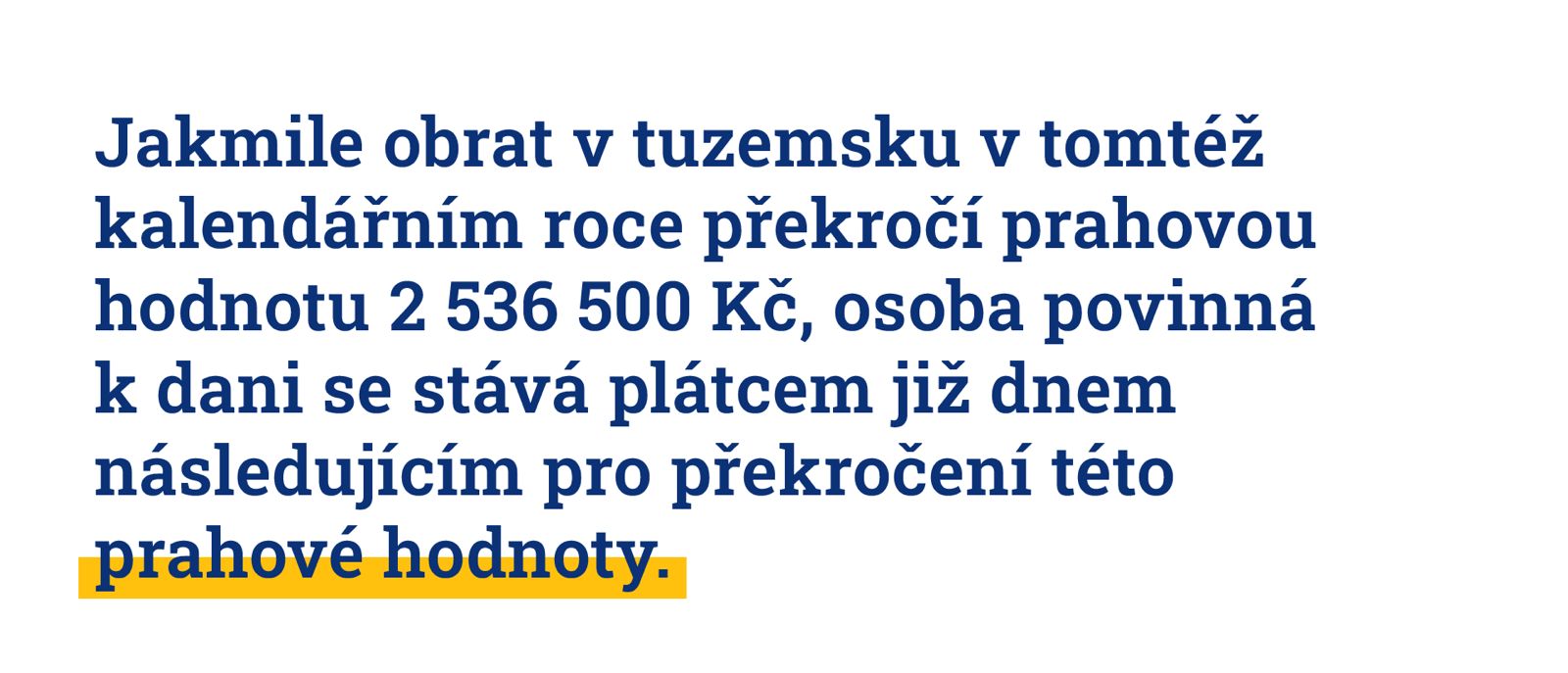

Dojde-li tedy k překročení obratu ve výši 2 000 000 Kč, osoba povinná k dani

se stává plátcem ze zákona.

Nově se však stane plátcem z titulu překročení obratu ve výši 2 000 000 Kč

až od 1. 1. následujícího kalendářního roku (tedy nikoliv už od prvního dne druhého měsíce následujícího po měsíci, ve kterém překročila stanovený

obrat, jako tomu bylo podle právní úpravy účinné do 31. 12. 2024).

Přihláška k registraci musí být podána do 10 pracovních dnů od dne překročení obratu. Ve včas podané přihlášce k registraci může osoba povinná k dani správci daně oznámit, že se chce stát plátcem již dnem následujícím po dni překročení obratu. Pokud tak neučiní nebo přihlášku k registrace nepodá včas, stává se plátcem daně od 1. 1. následujícího kalendářního roku.

To však platí pouze do okamžiku překročení druhé prahové hodnoty obratu

ve výši 2 536 500 Kč.

V takovém případě musí osoba povinná k dani opět podat přihlášku k registraci, rovněž ve lhůtě 10 pracovních dní od dne překročení druhé prahové hodnoty obratu. Povinnost podat přihlášku k registraci tedy existuje i v případě, že již

byla podána přihláška k registraci z důvodu překročení obratu 2 000 000 Kč.

II. Změna zdaňovacího období na čtvrtletní

Novela dále rozšiřuje možnost plátce zvolit čtvrtletní zdaňovací období. Plátce se může rozhodnout, že jeho zdaňovacím obdobím pro příslušný kalendářní rok je kalendářní čtvrtletí, pokud jeho obrat v tuzemsku za bezprostředně předcházející kalendářní rok nepřesáhl zákonem stanovenou hodnotu

(při splnění dalších podmínek).

Zákonem stanovená hodnota je nyní 15 000 000 Kč, dosud to bylo 10 000 000 Kč.

III. Služby poskytované osobám nepovinným k dani do třetí země

Místem plnění u služeb vyjmenovaných, poskytovaných osobám nepovinným

k dani do třetí země, je místo příjemce této služby. Ve vztahu k některým službám se ustanovení nově doplňuje o pravidlo skutečného užití/spotřeby. Konkrétně u služeb:

↪ poradenských, inženýrských, konzultačních, právních, účetních nebo jiných podobných služeb, zpracování dat nebo poskytnutí informací,

↪ bankovních finančních nebo pojišťovacích služeb, s výjimkou nájmu bezpečnostních schránek,

↪ nájmu movitého hmotného majetku, s výjimkou dopravních prostředků,

se za místo plnění nově považuje tuzemsko, pokud místo příjemce je ve třetí zemi a ke skutečnému užití nebo spotřebě služby dochází v tuzemsku.

IV. Oprava základu daně a oprava odpočtu daně z obchodních důvodů

Novela přináší celou řadu věcných změn v oblasti oprav základu daně z tzv. obchodních důvodů.

Nová právní úprava v oblasti oprav základu daně a oprav odpočtu daně se bude aplikovat pouze na situace, kdy k uskutečnění plnění dojde od 1. 1. 2025. Novelou dochází k významným věcným změnám v oblasti oprav výše daně

u nedobytných pohledávek a oprav odpočtu daně u nedobytných pohledávek.

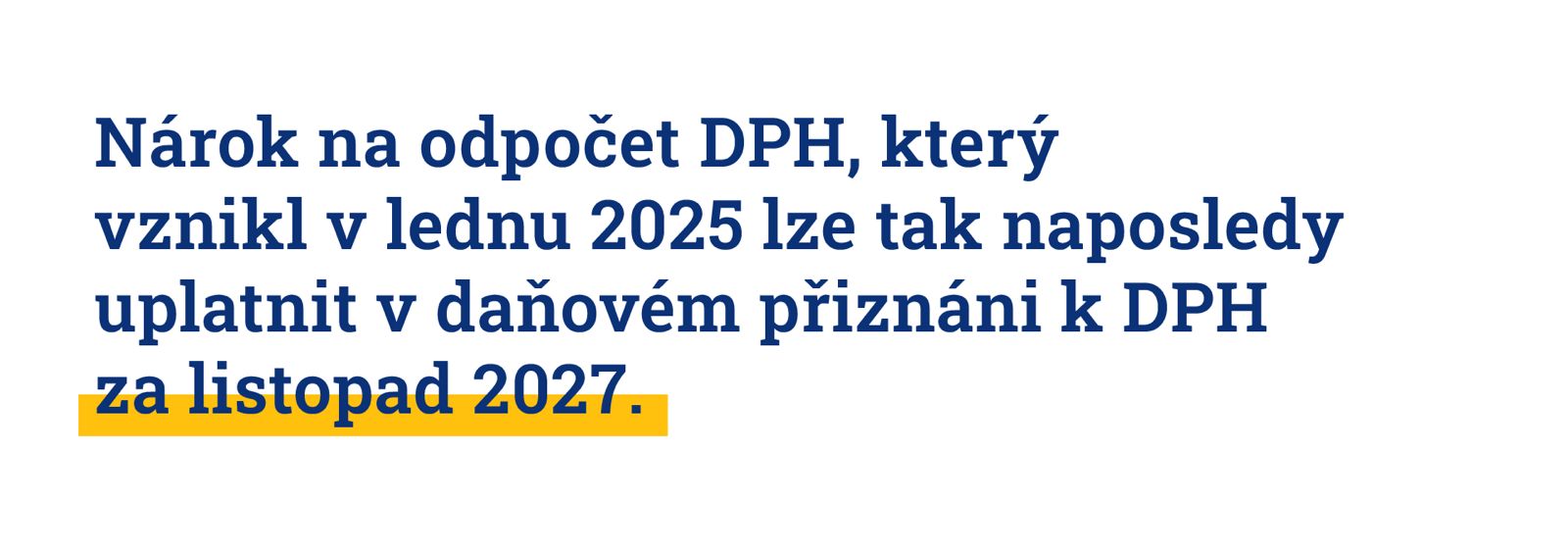

Novelou dochází ke zkrácení lhůty pro uplatnění nároku na odpočet daně. Nárok na odpočet daně nově nelze uplatnit po uplynutí druhého kalendářního roku bezprostředně následujícího po kalendářním roce, ve kterém nárok na odpočet daně vznikl.

V. Zúžení okruhu finančních činností osvobozených od daně (§ 54 ZDPH)

Novelou dochází k zúžení okruhu finančních činností osvobozených od daně.

Osvobození nelze uplatnit u služeb spočívajících v obhospodařování majetku zákazníka na základě smlouvy se zákazníkem, pokud je součástí majetku investiční nástroj, neboť takové osvobození překračuje meze vymezené evropskou legislativou.

VI. Třístranný obchod a povinnost prostředníka

Novelou se zavádí povinnost prostřední osoby, která hodlá využít zjednodušení pro třístranný obchod, uvádět na daňových dokladech údaj

↪ „daň odvede zákazník“.

Podle rozhodnutí Soudního dvora EU ve věci C-247/21 Luxury Trust ze dne 8. 12. 2022 jde o jednu z hmotněprávních podmínek, bez jejíhož splnění nelze osvobození od daně u prostřední osoby uplatnit.

VII. Zvláštní režim pro cestovní služby – osvobození od daně

Do zvláštního režimu pro cestovní služby bylo opětovně doplněno pravidlo, podle kterého se nakoupená letecká přeprava osob s místem určení do třetí země nebo přeprava zpět na území EU považuje za službu cestovního ruchu poskytnutou ve třetí zemi, a tedy

↪ službu osvobozenou od daně s nárokem na odpočet.

Letecká přeprava je opět služba osvobozená od DPH.

VIII. Uplatňování DPH při dodání nemovité věci a ve stavebnictví

V této oblasti dochází k zásadním změnám, které budou účinné až od 1. 7. 2025. Finanční správa připravuje podrobnou informaci a my vás budeme také informovat.

IX. Paušální zálohy pro OSVČ

Paušální záloha pro 1. pásmo v roce 2024 činila 7 498 Kč a od ledna 2025 se zvyšuje na 8 716 Kč.

Paušální záloha 16 745 Kč pro 2. pásmo na 27 139 Kč, pro 3. pásmo zůstává

pro rok 2025 BEZE ZMĚNY. Do 10. ledna bylo nutné v souvislosti s paušální daní nahlásit vstup, výstup nebo změnu paušálního režimu, ale to pravděpodobně víte.

X. Platby záloh na sociální a zdravotní pojištění pro OSVČ

Pro platby záloh na sociální pojištění pro OSVČ počínaje lednem 2025 platí minimální výše zálohy 4 759 Kč oproti minimální záloze 3 852 Kč v roce 2024.

U zdravotního pojištění se zvyšuje záloha na 3 143 Kč z částky 2 968 Kč platné pro rok 2024.

XI. Zdanění zaměstnaneckých benefitů od 1. 1. 2025

Pro rok 2025 se zavádí nový limit pro osvobození zdravotních benefitů 46 557 Kč + stále existuje samostatný limit 23 278,50 Kč pro zbývající benefity, což jsou:

↪ použití vzdělávacích nebo rekreačních zařízení,

↪ poskytnutí rekreace nebo zájezdu,

↪ použití zařízení péče o děti předškolního věku včetně mateřské školy,

↪ knihovny zaměstnavatele nebo,

↪ tělovýchovných a sportovních zařízení nebo,

↪ pro poskytnutí příspěvku na kulturní nebo sportovní akce či,

↪ pro příspěvek na tištěné knihy.

XII. Sleva na pojistném na důchodové pojištění pro pracující důchodce

Od ledna 2025 platí také sleva na pojistném na důchodové pojištění pro pracující důchodce. Zaměstnanci ji mohou uplatnit již v rámci výplaty za leden 2025 (pokud pobírají starobní důchod k 1. 1. 2025). U OSVČ se promítne do výše pojistného na důchodové pojištění za rok 2025 – tedy při platbě pojistného

v roce 2026. OSVČ ji však může zohlednit již při platbě zálohy na pojistné od 01/2025. důchodci platí o 6,5 % méně, místo 29,2 % jen 22,7 % z vyměřovacího základ.

XIII. Sazby cestovních náhrad pro rok 2025

U cest do Itálie se od 1. 1. 2025 stravné zvýšilo na 55 € (50 € v roce 2024).

Základní náhrada za 1 km jízdy pro osobní automobily se zvýšila na 5,80 Kč za

1 km jízdy (v roce 2024 sazba činila 5,60 Kč/km).

Horní hranice celodenního stravného se zvýšila z 398 na 422 Kč a pro časové pásmo 5 až 12 hod ze 166 na 177 Kč – limit pro osvobození příspěvku na stravování zaměstnanců tak stoupl ze 116,20 pro rok 2024 na 123,90 Kč pro

rok 2025.

V případě jakýchkoliv dotazů jsme tu pro vás.

Váš tým TaxVision

English

English